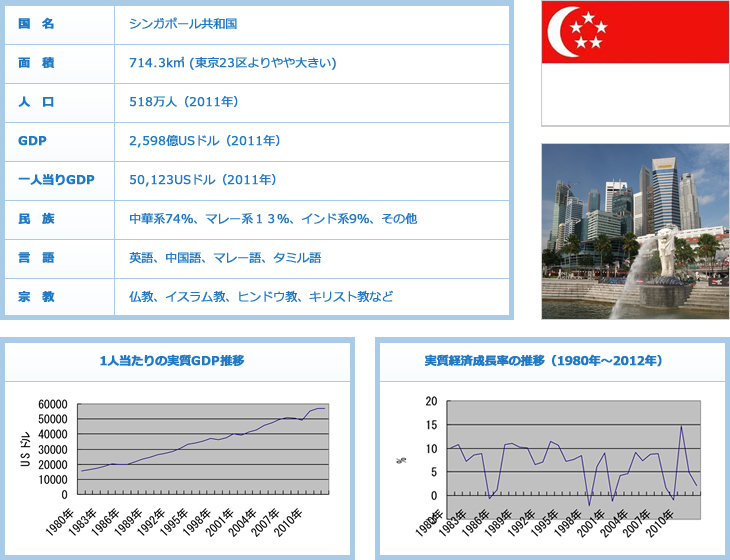

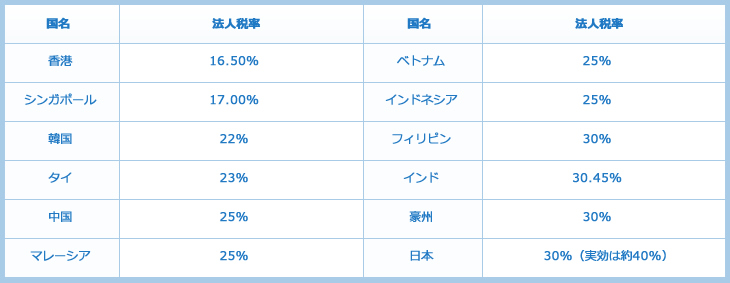

シンガポール共和国は、710.3平方キロメートルと東京23区[621.5平方キロ]をやや上回る面積の小国ながら、一人当たりGDPが5万USドルを超え、日本よりも豊かな国といえ、ASEANの中心、世界の金融センターとして全世界から注目を集めています。

物流のハブ

アジアとヨーロッパの架け橋になる位置にあり、空港は24時間体制、港湾は123カ国の600港とつながっています。

人のハブ

快適な住環境、治安の良さ、優位な税制度から世界各国から教育水準が高い優秀な人材が集ってきています。

金融のハブ

優位な税制度が施されており、数多くのグローバルな一流企業がアジアパシフィックの地域本社を置いています。

シンガポールでは外国企業の誘致や産業振興を図る目的で様々な優遇措置が設けられている。これらの優遇措置は所得税法( Income Tax Act )および経済拡大奨励法( Economic Expansion Incentives Act )に規定されている。

パイオニア・ステータスの認定を受けた企業には、最長 15 年間にわたる法人所得税の免税措置が適用される。経済開発庁(EDB)所管。パイオニア・ステータスは原則として政府の裁量により付与されるものであるため、パイオニア・インセンティブの認定については、交渉を通じて認定の判断が行われる。EDBは、製品の種類、投資規模、技術レベルなどを主に考慮してパイオニア・ステータスの付与を判断している。

同優遇措置を所管するEDBでは、地域統括本部を3つ以上の地域統括サービスを3カ国以上の海外のグループ企業に提供することと定義している。地域統括サービスと認定される所得(経営、サービス、販売、貿易、ロイヤルテイ)の増加分に対して、最大5年に限り、15%の優遇税率が適用される。但し、適用開始から3年以内に年間事業支出200万Sドル以上の増加、同3年間の事業支出の累計額が300万Sドル以上増加すること等の条件を満たすことが求められる。

国際統括本部はRHQを超える事業を行う企業に適用される。認定所得に対する優遇税率とその適用期間は、EDBとの協議によって、弾力的に決定・適用される。

石油製品、石油化学製品、農産物、金属、電子部品、建築資材、消費財などの国際貿易に携わる会社でシンガポールをオフショア貿易活動の拠点として位置付け、経営管理、投資・市場開拓、財務管理、物流管理の機能を有する会社は、認定されると特定商品のオフショア貿易による収益に対して 5 %または 10% の軽減法人税率が適用。

財務、資金管理、財務アドバイザーの提供から生じる所得や外貨建て株式・債券・為替取引からの所得、配当等に対して、最大10年間、10%の優遇税率が適用される。但し、3人以上の専門家を雇用すること、サービスを3カ国以上の海外のグループ企業に提供することなどの条件を満たすことが求められる。

シンガポール国外の投資先からの配当金、国外支店の収益、サービス収益については、国外源泉所得が国外で課税対象であること、国外の法人税率が15%以上であることを条件に免税となる。

シンガポールでは資本取引から生じるキャピタルゲインは非課税。

シンガポールは69カ国と租税条約を締結しており、シンガポールの地域統括会社は同租税条約の適用を受け得る。例えば、インドとの租税条約では、一部のキャピタルゲインへの非課税措置などが盛り込まれており、シンガポール経由で投資することにメリットがある。

税制上の優遇措置の他、クリーン・エネルギー、バイオメディカル分野などで各種補助金制度もある。